Несмотря на то, что с 2014 года ИП на УСН не надо сдавать КУДиР в Налоговую инспекцию при сдаче годовой отчетности, иметь эту самую КУДиР за прошедший год мы обязаны. И оформлена она должна быть должным образом: правильно заполнена, страницы пронумерованы и подшита, на последней странице делается надпись «Прошито и пронумеровано (например) 7 (семь) листов», подпись и печать ИП. Также хочется отметить, что с 2013 года используется для ИП и организаций на УСН.

С 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Если Вы еще не заполняли КУДиР, то Вам стоит ознакомиться , а в этой заметке речь пойдет о подшивке документов, и конкретно о том, как сшить КУДиР.

Как, в принципе, сшивать документы правильно? Есть же общие правила?

Ни один из органов, требующих сшивать документы с целью обеспечения максимальной сложности для подделывания, не дает инструкций, правил и образцов как это делать. Хотя, казалось бы, ну сделайте вы фото как сшивать документы и всем будет лучше. Ведь делать это надо "правильно", а никак не иначе.

Степлером скреплять вместе листы одного документа нельзя, склеивать - тоже.

Надо именно сшивать. Это можно сделать при помощи иголки и нитки, прошив насквозь листы бумаги. Если листов немало, то понадобиться шило, но удобнее дырокол и тонкая лента тесьмы взамен ниток. Кто-то сшивает "по левому боку", другие - "за левый верхний угол".

Но далее у Всех все одинаково: берется небольшой листок бумаги, наклеивается поверх ниток / ленты, затем на этом листике, попадая и на сам документ, пишется "Прошито и пронумеровано столько-то страниц. Фамилия И.О. Подпись." Ставится печать (если есть).

Итак, что нужно для сшивания КУДиР:

Заполненная КУДиР, с нумерацией листов

- дырокол или иголка

- тонкая лента тесьмы или нитки (ниткой прошиваются документы дважды, для прочности)

- канцелярский клей

- бумага для наклейки размером примерно 4*6 см (не плотная)

- ручка

- печать (если есть)

Делаем отверстия насквозь через все листы документа, продеваем ленту, завязываем на обратной стороне сшитого документа, наклеиваем поверх листок бумаги, подписываем (края подписи и печати должны выходить за границы бумаги-наклейки). Вот и всё.

Для наглядности приведу два варианта видео с сшивкой документов:

- с левого бока

С левого верхнего угла

Хочется отметить, что "яркий вариант" с лентой порой заставляет улыбнуться проверяющего/принимающего человека из ПФР (было отмечено, когда надо было сдавать КУДиР в налоговую), но зато это было очень удобно при возврате книги "обратно" (в первый год мне сразу вернули книгу, поставив отметку, а на другой год сказали: приходите за ней через 5 дней) - моя КУДиР очень четко выделялась из общей кипы и я просто указала на неё, так что не пришлось перебирать всю стопку.

Приказ Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»:

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

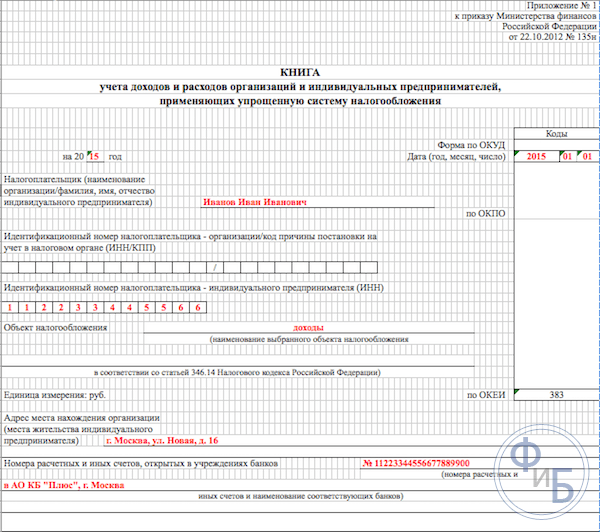

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

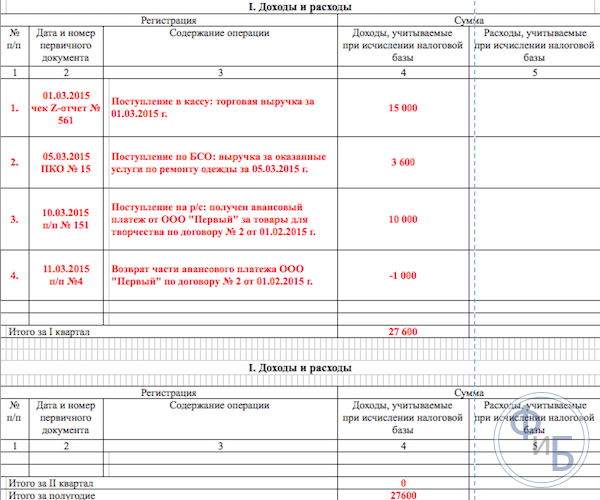

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Книга учета доходов и расходов — это такой особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности обязательно сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может еще понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)?

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Как вести книгу доходов и расходов при упрощенке? Это окажется несложным, если знать основные правила. Расскажем о них, а также приведем бланки и образцы заполненной книги. Скачать их можно бесплатно.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный - 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300-500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций» .

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249-250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы» .

Скачать бланки книги расходов и доходов, применяемых до и после 2018 года можно на нашем сайте.

Скачать бланк книги доходов и расходов, применяемый в 2013-2017 годах:

Скачать бланк книги доходов и расходов за 2018 год:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН» .

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2017 и 2018 годы можно найти на нашем сайте.

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.

Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2018 г. КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее.

Новая Книга учета доходов и расходов ИП-УСН

Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами. Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала. Когда завершится календарный год, Книга доходов и расходов при УСН прошивается, ее страницы нумеруются, а на последнем листе руководитель или ИП, заверяет указанное количество страниц своей подписью и печатью (при наличии). Бумажную Книгу нужно прошить и заверить ее до заполнения - в начале года.

Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Пример заполнения КУДиР на УСН

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.