Инструкция

Индивидуальные предприниматели осуществляют два вида отчислений в пенсионный фонд : Фиксированные взносы в пенсионный фонд (ПФ, ПФР), а также взносы ФФОМС (Федеральный Фонд Обязательного Медицинского Страхования) и ТФОМС (Территориальный Фонд Обязательного Медицинского Страхования). Прежде чем переводить денежные средства в пенсионный фонд , необходимо сходить в отделение пенсионный фонд Российской Федерации и , нет ли задолженности по выплатам за предыдущий год. Если задолженностей нет, то в отделении пенсионного фонд а, должны предоставить квитанции на погашение задолженностей на весь текущий год. Данную операцию стоит проводить до 1 марта года, в котором будут производиться .

После получения квитанций можно уже оплачивать взносы. Как производить выплаты, и в какие периоды, решает плательщик, т.к. есть выплаты, осуществлять которые необходимо ежемесячно, ежеквартально или раз в год. Оплату можно произвести , либо любое отделение . Через , можно также ознакомиться с суммой задолженности, для этого в необходимо ввести ИНН плательщика и ознакомиться с предстоящими выплатами. Оплату следует проводить не позднее последнего дня квартала.

Также важной особенностью данных выплат, является то, что в декабре текущего года, необходимо появиться в отделении пенсионного фонд а, чтобы сверить, нет ли задолженностей по пенсионным отчислениям. Если задолженностей нет, то год считается закрытым и штрафы не начисляются, если же имеются просрочки платежей, то будет равен 10% от начислений за предыдущий год. Если же обнаружится переплата по взносам, то данная сумма автоматически будет перенесена на первый квартал, месяц или период года, следующего, за текущим.

Полезный совет

Платить взносы в пенсионный фонд, можно в любой промежуток времени, как удобнее предпринимателю, но не стоит откладывать это на последний месяц года, т.к. сумму взносов проще поделить на весь год и платить маленькими частями

Источники:

- задолженность в пенсионный фонд ип

Регистрация ИП в Пенсионном фонде обязательное условие для ведения коммерческой деятельности. Постановкой на учет ИП занимаются территориальные отделения Пенсионного фонда.

Вам понадобится

- - копия ИНН;

- - копия свидетельства о государственной регистрации в качестве индивидуального предпринимателя;

- - копия страхового свидетельства обязательного пенсионного страхования;

- - трудовой договор с наемнымным работником;

- - копия паспорта.

Инструкция

Регистрация в Пенсионном фонде произойдет автоматически, после получения вами ОГРН в налоговой инспекции. Пенсионный фонд присвоит вам регистрационный номер из 13 цифр. Первые три цифры - код субъекта Российской Федерации; последующие три цифры - код района (города); последующие шесть цифр - порядковый номер записи о физическом лице в отделении ПФР.

Если вы планируете нанимать работников, вам нужно встать на учет в Пенсионном фонде в качестве страхователя не позднее 30 дней после заключения трудового договора. Регистрация проходит в территориальном органе ПФР по вашему месту жительства. Предоставьте весь пакет документов и вам выдадут «Уведомление о регистрации в качестве страхователя, производящего выплаты физическим лицам».

Главная → Налоги →

Страховые взносы ИП "за себя" в 2019 году

Начиная с 2017 года, законодательство, затрагивающее тему страховых взносов индивидуальных предпринимателей, претерпело существенные изменения. Помимо того, что традиционно с началом года увеличился размер страховых взносов ИП за себя в 2019 году и произошли изменения в определении их размеров. Что именно изменилось, и как должна происходить уплата страховых взносов ИП в 2019 году, рассмотрим в этом материале.

Напомним, в прошлые годы страховые взносы индивидуальных предпринимателей регулировались ст. 14 ФЗ № 212-ФЗ «О страховых взносах» . Начиная с 2017 года, порядок определения суммы и уплаты страховых взносов ИП регулируется ст. 430 НК РФ .

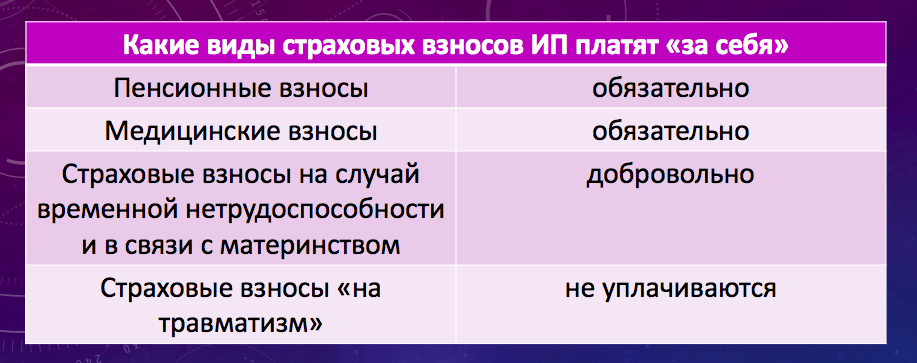

Какие взносы ИП должен уплачивать «за себя» в 2019 году?

Как и в прошлые годы, в 2019 году индивидуальные предприниматели должны оплачивать фиксированные платежи на медицинское страхование и пенсионное страхование.

Согласно ст. 430 НК РФ, ИП обязаны оплачивать страховые взносы «за себя» в полном объеме, вне зависимости от того, велась ли предпринимательская деятельность фактически, или не велась.

Также существуют страховые взносы на случай временной нетрудоспособности и в связи с материнством. В соответствии с п. 6 ст. 430 НК РФ, ИП не обязаны оплачивать данные взносы. Между тем, предприниматели, как и в прошлые годы, могут оплачивать данные взносы в добровольном порядке. ИП, уплачивающие такие взносы имеют право в случае болезни получить пособие за счет ФСС.

Формула расчета страховых взносов

Основанием нового порядка расчета страховых взносов стал ФЗ от 27.11.2017 № 335-ФЗ, которым внесены изменения в ст.430 НК РФ.

В 2018 году страховые взносы на обязательное пенсионное страхование и медицинское страхование не зависят от МРОТ, а установлены СТ 430 НК РФ ирассчитываются в следующем порядке:

- если полный годовой доход плательщика в 2018 году не превышает 300 000 рублей, сумма к оплате в 2018 году составит 26 545 рублей за расчетный период;

- если полный годовой доход плательщика за расчетный период превышает 300 000 рублей, то необходимо оплатить две суммы: первая в фиксированном размере 26 545 рублей за расчетный период; вторая рассчитывается как 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

В 2019 году страховые взносы на обязательное пенсионное страхование и медицинское страхование, как и в 2018 году, не зависят от МРОТ, а установлены СТ 430 НК РФ и рассчитываютсяв следующем порядке:

- если полный годовой доход плательщика в 2019 году не превышает 300 000 рублей, сумма к оплате в 2019 году составит 29 354 рубля за расчетный период;

- если полный годовой доход плательщика за расчетный период превышает 300 000 рублей, то необходимо оплатить две суммы: первая в фиксированном размере 29 354 рубля за расчетный период; вторая рассчитывается как 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Медицинские страховые взносы ИП в 2019 году

Как сказано выше, размер медицинских страховых взносов в 2017 году составлял 4 590 рублей. Их размер не зависит от фактического дохода предпринимателя, а определяется размером МРОТ на начало года, тарифом страхового взноса (составляющим в 2017 году 5,1%), количеством месяцев, за которые производится оплата.

Повышение размера обязательных медицинских взносов ИП за себя в 2017 году по сравнению с 2016 годом составило 793,15 рублей.

В 2018 году размер взносов на медицинское страхование в фиксированном размере, подлежащий к уплате в срок до 31.12.2018 года, составлял 5840 рублей .

В 2019 году сумма обязательных медицинских страховых взносов, так же как и размер фиксированных пенсионных взносов не будет зависеть от МРОТ. Размер обязательных медицинских взносов ИП за себя в 2019 году составит 6 884 рублей за расчетный период. Повышение по сравнению с 2018 годом произойдет на 1 044 рубля.

Пенсионные страховые взносы ИП в 2019 году

Как сказано выше, размер пенсионных страховых взносов в 2019 году не зависит от фактического дохода ИП, а определяется размером МРОТ на начало года, тарифом страхового взноса (составляющим в 2017 году 26%), количеством месяцев, за которые производится оплата. С 2018 года МРОТ не влияет на размер пенсионных страховых взносов.

В 2019 году ИП заплатит за себя на обязательное пенсионное страхование на 2 809 рублей больше по сравнению с 2018 годом - 29 354 рубля .

Пенсионные страховые взносы при доходе свыше 300 000 рублей

В соответствии с п.1 ст. 430 НК РФ, в случае, если годовой доход ИП превысил 300 000 рублей, он должен заплатить дополнительно к рассмотренным выше фиксированным страховым взносам 1% от суммы, превысившей 300 000 рублей.

Например, за 2018 год ИП заработал 867 500 рублей. Эта сумма превышает величину 300 000 рублей. Поэтому ИП должен перечислить дополнительные страховые взносы. Сумма превышения составила 567 500 рублей (867 500 — 300 000). Размер дополнительного страхового взноса составляет 5 675 рублей (567 500 * 1%).

Таким образом, приведенный в данном примере ИП должен заплатить за 2018 год пенсионные страховые взносы на общую сумму 32 220 рублей (5 675 + 26 545).

Срок уплаты дополнительного взноса на пенсионное страхование в 2018 году за период 2017 года увеличен по сравнению с прошлым годом. Если в 2017 году этот платеж необходимо было осуществить до 1 апреля 2017 года, то в 2018 и в 2019 годах крайний срок оплаты взноса на пенсионное страхование 1% свыше 300 000 рублей наступит соответственно 1 июля 2018 года и 1 июля 2019 года.

Максимальная сумма пенсионных страховых взносов

В соответствии с п. 1 ст. 430 НК РФ существует максимальный размер пенсионных страховых взносов, перечислять взносы сверх которого не требуется.

Согласно п.1 ст. 430 НК РФ, сумма страховых взносов ИП в 2019 году не может быть более размера, определяемого по формуле: МРОТ на начало года * 8 * 12 * тариф страховых взносов на пенсионное страхование.

Размер страховых взносов ИП за себя в 2017 году составлял 187 200 рублей (7500 * 8 * 12 * 26%). Если, согласно расчетам ИП, получилась большая сумма, то достаточно перечислить за 2017 год только 187 200 рублей.

В 2018 и 2019 годах для определения максимального размера страховых взносов на обязательное пенсионное страхование также применятся восьмикратное ограничение, но только уже не к МРОТ, а к фиксированной сумме - в 2018 году 26 545 рублей, а в 2019 году 29 354 рубля. Получается, в 2018 году максимальный предельный размер к уплате на пенсионное страхование с учетом 1 % составил (26 545 р. x 8) = 212 360 рублей. Максимальный размер пенсионных взносов к уплате с 2018 года по сравнению с 2017 годом увеличился на 25 160 р. (212 360 р. - 187 200 р.).

В 2019 году предельный размер фиксированных страховых взносов на пенсионное страхование также не зависит от МРОТ на 2019 год, а рассчитывается от фиксированного размера установленного НК РФ на 2019 год: (29 354 рублей х 8) = 234 832 рубля .

Взносы ИП по нетрудоспособности и в связи с материнством в 2018 году

Как было сказано выше, данные взносы платятся в добровольном порядке. Формула для расчета величины данных взносов содержится в ч. 3 ст. 4.5 ФЗ № 255-ФЗ. В соответствии с ней, общий размер взносов этого вида в 2018 году составляет 3 302,17 рублей (9 489 рублей * 2,9% * 12 месяцев).

В 2019 году размер добровольных страховых взносов ИП по нетрудоспособности и в связи с материнством будет рассчитываться от МРОТ, установленного Правительством на 1 января 2019 года и составит (МРОТ 11 280 руб. × 2,9% × 12 мес.) = 3 925,44 рубля.

В отличии от пенсионных и медицинских взносов, взнос по нетрудоспособности и в связи с материнством, как и в прежние годы будет рассчитываться от МРОТ.

Сроки уплаты страховых взносов «за себя» в 2019 году

В соответствии с п. 2 ст. 432 НК РФ, уплата обязательных медицинских и пенсионных взносов ИП «за себя» должна быть произведена в полном объеме в срок до 31 декабря года, за который производится платеж. Но в связи с тем, что 31.12.2019 выпадает на выходной день — воскресенье, то, согласно п. 7 ст. 6.1 НК РФ, крайний срок уплаты страховых взносов переносится на первый рабочий день 2019 года. Согласно официальному производственному календарю на 2019 год , первый рабочий день в 2019 году будет 9 января.

В случае прекращения деятельности ИП в течение 2018 года, пенсионные и медицинские страховые взносы «за себя» должны быть уплачены в срок не позднее 15 календарных дней с дня снятия ИП с учета в ИФНС.

По своему усмотрению ИП может оплатить страховые взносы в конце года в полном размере одним платежом, или оплачивать взносы частями. Оплата частями позволит ИП уменьшить налог на сумму уплаченных страховых взносов. Про уменьшение ЕНВД на сумму страховых взносов можно , правила уменьшения УСН на сумму страховых взносов .

Добровольные взносы ИП по временной нетрудоспособности и в связи с материнством за 2018 год оплачиваются в срок до 31.12.2018. За 2019 год в срок до 31.12.2019 года.

Пенсионные взносы, оплачиваемые с дохода, превышающего 300 000 рублей, должны быть перечислены в другие сроки. Эти взносы за 2018 год должны быть уплачены в срок до 1 июля 2019 года за 2019 год - до 1 июля 2020 года. Детально порядок расчета и оплаты этих взносов

Регистрация или прекращение деятельности ИП в течение года

Фиксированные страховые взносы ИП за себя в 2019 году платятся только за тот период, пока лицо имело статус индивидуального предпринимателя. При этом в расчет берутся календарные дни, в течение которых лицо было индивидуальным предпринимателем. Расчет страховых взносов за неполный год выполняется, в соответствии с п. 3-5 ст. 430 НК РФ. А именно:

- согласно п. 3 ст. 430 НК РФ, количество календарных дней отсчитывается с даты, следующей за днем государственной регистрации ИП ;

- согласно п. 5 ст. 430 НК РФ, не включается в расчет суммы страховых взносов ИП «за себя» в 2019 году и дата исключения ИП из ЕГРИП. Т. е. количество календарных дней в месяце утраты лицом статуса ИП должно считаться до даты прекращения деятельности.

Формула для расчета обязательных пенсионных и медицинских страховых взносов ИП «за себя» за неполный месяц деятельности выглядит следующим образом:

Размер пенсионных страховых взносов за неполный месяц в 2019 году = 29 354 / 12 = 2 446,17 (в месяц сумма СВ) / количество дней в месяце х количество дней пребывания в статусе ИП в этом месяце. Аналогично рассчитываются медицинские взносы за неполный месяц.

Покажем расчет взносов на примере:

ИП начал деятельность 25 января 2019 года, а 10 апреля 2019 года он снялся с регистрации ИП. Сумма доходов за этот период 2019 года составила 170 000 рублей. Количество полных месяцев в течение 2019 года, когда ИП был зарегистрирован равно двум: февраль, март. За это время нужно уплатить:

- пенсионные взносы - (2446,17 х 2) + (2446,17: 31 х 7) (за неполный январь) + (2446,17: 30 х 10) (за неполный апрель) = 6260,09 рублей;

- медицинские взносы - учитывая, что размер взносов в месяц в 2019 году составляет 6 884: 12 = 573,67 рублей, получаем: (573,67 х2) + (573,67:31 х 7) + (573,67: 30 х 10) = 1468,09 рублей.

КБК страховых взносов ИП «за себя» в 2018-2019 годах

Страховые взносы в 2018-2019 годах необходимо перечислять в ИФНС на следующие КБК:

КБК на пенсионное страхование индивидуального предпринимателя за себя:

182 1 02 0214006 1110 160

КБК взносов на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 рублей в 2019 году за 2018 год:

182 1 02 02140 06 11100 160

КБК взносов на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 рублей в 2018 году за 2017 год:

182 1 02 02140 06 1110 160

КБК взносов на медицинское страхование индивидуального предпринимателя за себя:

182 1 02 02103 08 1013 160

КБК взносов на случай временной нетрудоспособности и в связи с материнством:

182 1 02 02090 07 1010 160

КБК 2019 года в части перечисления страховых взносов останутся такими же как и в 2018 году.

Уплата страховых взносов ИП «за себя» в 2019 году

Платежные поручения на уплату обязательных страховых взносов в 2019 году (за исключением взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний) должны быть заполнены следующим образом:

1. В поле « ИНН и КБК получателя средств» указывается ИНН и КБК налогового органа.

2. В поле «получатель» указывается сокращенное наименования органа Федерального казначейства, а в скобках — сокращенное наименование ИФНС, администрирующей платеж.

3. В поле КБК указывается актуальный код бюджетной классификации 2019 года.

Как оплатить страховые взносы?

Сформировать платежный документ или платежное поручение можно на этой странице официального сайта ФНС .

Материал отредактирован в соответствии с изменениями законодательства 30.09.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Что такое страховые взносы

Страховые взносы - это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2017 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена новая глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо уже не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус - как физическое лицо и как субъект предпринимательской деятельности. ИП - сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не уплачивать страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом - военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо в свою ИФНС.

Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен уплачивать страховые взносы на общих основаниях.

А теперь самое главное - о каких же суммах обязательных взносов ИП идет речь? За себя в 2019 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2019 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) - 6 884 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 29 354 рублей и дополнительного взноса.

- Дополнительный взнос уплачивается, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2019 год:

Необходимо уплатить страховых взносов на сумму: - р.

Выплата складывается из:

✐Пример ▼

Предположим, что предприниматель получил в 2019 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 29 354 + ((1 200 000 - 300 000) * 1%) = 38 354 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 6 884 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 45 238 рублей.

Введено также и верхнее ограничение размера взносов на ОПС - в 2019 году эта сумма не может превышать цифру в 234 832 рубля.

В приведенных выше формулах был показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2019 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 36 238 рублей, из расчета: 29 354 рублей взносов на ОПС плюс 6 884 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 36 238 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Что считать доходом при расчете страховых взносов

Определение доходов для расчета взносов ИП зависит от

- - доходы от реализации и внереализационные доходы без учета расходов, в том числе при применении

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2019 год):

- на - вмененный доход, рассчитанный с учетом базовой доходности, физического показателя и коэффициентов;

- на - потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на - доходы, учитываемые в целях налогообложения, без вычета расходов;

- на - доходы, полученные от предпринимательской деятельности, .

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 36 238 руб.) предприниматель должен уплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное - выплатить всю сумму в 36 238 рублей до 31 декабря текущего года любыми частями и в любое время. Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот - если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Суть возможности снизить начисленный единый налог в том, чтобы в квартале, в котором ожидается значительный авансовый платеж по налогу, вы смогли учесть внесенную в этом же квартале сумму страховых взносов. При этом взносы должны быть перечислены до того, как вы будете рассчитывать сумму единого налога к уплате.

Что касается ЕНВД, то для него нет понятия нулевых деклараций по вмененному налогу. Если вы являетесь плательщиком этого налога, то отсутствие доходов не будет основанием для его неуплаты. Заплатить вмененный налог, рассчитанный по специальной формуле, все равно придется по итогам квартала на основании квартальной декларации. Для как раз и будет разумным выплачивать страховые взносы каждый квартал равными долями, если квартальные суммы вмененного дохода не меняются.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2020 года (ранее срок был до 1 апреля года, следующего за отчтетным). Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов. Тут действует то же правило - уменьшение налога за счет взносов, уплаченных в том же квартале до того, как будет рассчитываться налог к уплате.

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников ОПС - 22%;

- взносов на обязательное социальное страхование ОСС - 2,9%;

- взносов на обязательное медицинское страхование ОМС - 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний - от 0,2% до 8,5%. По гражданско-правовым договорам вознаграждение исполнителю в обязательном порядке облагается страховыми взносами на ОПС (22%) и на ОМС (5,1%), а необходимость взносов на социальное страхование должна быть предусмотрена договорными условиями.

После того, как с начала года размер выплаченных работнику сумм превысит предельную величину базы для начисления страховых взносов (в 2019 году это 1 150 000 рублей), тарифы платежей на ОПС снижаются до 10%. Предельная величина базы для начисления страховых взносов на ОСС в 2019 году равна 865 000 рублей, после чего взносы для выплаты больничных и по материнству не начисляются.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Интересно, что предприниматель имеет право быть наемным работником у другого ИП, но не может оформить трудовую книжку сам на себя. При этом страховые взносы, выплачиваемые за него, как за работника, не освобождают ИП от уплаты взносов за себя.

Как уменьшить суммы налогов к выплате за счет страховых взносов

Одним из плюсов при выборе организационно-правовой формы ИП, в сравнении с ООО, является возможность уменьшать начисленный налог на перечисленные страховые взносы. Суммы возможного уменьшения налога к уплате будут отличаться от выбранного налогового режима и наличия работников.

Важно: сами суммы страховых взносов ИП, рассчитанные выше, уменьшить нельзя, но в некоторых случаях за счет уплаченных взносов можно уменьшить суммы самих налогов.

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ЕНВД, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО. Предприниматели, работающие только на патентной системе, без совмещения режимов, уменьшить стоимость патента на сумму страховых взносов не могут. Это касается взносов ИП и за себя, и за работников.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1.ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было уплачено 36 238 руб. страховых взносов. Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 - 32 385<0).

2.Тот же предприниматель получил годовых доходов на сумму 700 000 рублей. Начисленный единый налог составил 42 000 руб.(700 000 * 6%), а взносы, уплаченные в течение года поквартально - 40 238 руб., из расчета (36 238 + 4 000 ((700 000 - 300 000) * 1%). Сумма налога к уплате составит только (42 000 - 40 238) = 1 762 рублей.

3.Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 700 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 80 000 руб. Начисленный единый налог составит 42 000 руб. (700 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 21 000 руб. Оставшиеся 21 000 руб. единого налога надо перечислить в бюджет.

Взносы ИП, применяющего ЕНВД

ИП на ЕНВД без наемных работников могут уменьшать налог на всю сумму взносов, уплаченных в том же квартале (ст.346.32 НК РФ). Если применяется наемный труд, то до 2017 года разрешалось учитывать только взносы, уплаченные за работников, и в размере не более 50% налога. Но в 2019 году порядок уменьшения квартального налога на ЕНВД за счет взносов точно такой же, как и на УСН Доходы, т.е. ИП-работодатели вправе учитывать и взносы, уплаченные за себя.

При использовании налогообложения в виде ЕНВД, налог рассчитывается для каждого квартала отдельно. В том квартале, в котором не использовался наемный труд, налог можно уменьшать до 100%. А в квартале, когда привлекались наемные работники, налог уменьшают только до 50%. Таким образом, важным условием уменьшения налога к выплате на УСН «Доходы» и ЕНВД является перечисление взносов поквартально и до того, как уплачен сам налог.

Взносы ИП при совмещении УСН и ЕНВД

При совмещении таких режимов нужно обратить внимание на работников, занятых в этих видах деятельности. Если в «упрощенной» деятельности работников нет, а во «вмененной» они приняты в штат, то налог УСН можно уменьшить на взносы ИП за себя, а налог ЕНВД можно уменьшить только до 50% на сумму взносов, перечисленных за работников (письмо Минфина №03-11-11/130 от 03.04.2013).

И, наоборот, при отсутствии работников на ЕНВД, взносы ИП за себя можно отнести на уменьшение «вмененного» налога, а «упрощенный» налог можно уменьшить до 50% на сумму взносов за работников (разъяснения Минфина №03-11-11/15001 от 29.04.2013).

Согласно ст. 346.18 НК, при совмещении специальных режимов, налогоплательщики должны вести раздельный учет доходов и расходов, который может оказаться достаточно сложным и потребовать обращения к специалистам.

Взносы ИП при совмещении УСН и патента

Выше уже говорилось, что предприниматели на патентной системе налогообложения не могут уменьшить его стоимость на сумму взносов. В случае же совмещения УСН и патента, предприниматель, не имеющий работников, может уменьшить сумму единого налога по деятельности на упрощенке на всю сумму уплаченных за себя страховых взносов (письмо ФНС России от 28.02.2014 № ГД-4-3/3512@).

ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают уплаченные взносы в расходах, тем самым уменьшая налоговую базу для расчета единого налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2019 года ИП - работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме - не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме - не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме - не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме - не позднее 30 числа следующего месяца после окончания отчетного квартала;

- в ИФНС раз в год по форме 2-НДФЛ - не позднее 1 апреля за предыдущий год.

Ответственность ИП за неуплату страховых взносов

В 2019 году за непредставление отчетности и несвоевременную уплату страховых взносов предусмотрены следующие санкции:

- Непредставление расчета в установленный срок - 5% от не уплаченной в срок суммы взносов, подлежащих уплате, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% суммы и не менее 1000 рублей (ст. 119(1) НК РФ).

- Грубое нарушение правил учета, повлекшее за собой занижение базы для начисления страховых взносов - 20% от суммы неуплаченных страховых взносов, но не менее 40 000 рублей (ст. 120(3) НК РФ).

- Неуплата или неполная уплата страховых взносов в результате занижения базы их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) - 20% от неуплаченной суммы страховых взносов (ст. 122(1) НК РФ).

- Умышленная неуплата или неполная уплата сумм взносов - 40% от неуплаченной суммы страховых взносов (ст. 122(3) НК РФ).

- Непредставление в установленный срок либо представление неполных или недостоверных сведений персонифицированной отчетности в ПФР - 500 рублей в отношении каждого застрахованного лица (ст. 17 № 27-ФЗ)

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания .

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

Какие взносы платят ИП: вводная информация

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2018 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Как рассчитывались страховые взносы до 2018 года

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2017 году получались такие показатели к уплате:

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. « ».

Новый порядок расчета страховых взносов ИП с 2018 года

С 1 января 2018 года МРОТ составит 9489 рублей. См. « ». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится. Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2019 года будет ежегодно индексироваться по решению Правительства РФ.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. « ».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Ежегодная индексация страховых взносов

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

Страховые взносы для КФХ

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12 .

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |

Главные выводы

Каждый индивидуальный предприниматель, независимо от того, ведет ли он реальный бизнес, обязан выплачивать платежи на свое страхование. Взносы ИП за себя в 2017 году надо платить не в Пенсионный фонд, как обычно, а в налоговую инспекцию, где предприниматель стоит на учете. Почему? Читайте об этом в нашей статье.

Новый порядок администрирования страховых взносов

С этого года контроль за расчетом, сбором и уплатой страховых взносов передан Федеральной налоговой службе. До 2010 года ФНС уже занималась сбором единого социального налога (ЕСН) – платежа, аналогичного страховым взносам. Страховые взносы в ПФР в 2017 году для ИП за себя больше не платят. Вместо них введены новые понятия.

Новые наименования «страховых взносов»:

- На обязательное пенсионное страхование (ОПС);

- На обязательное медицинское страхование (ОМС);

Почему фонды (ПФР, ФСС и ФОМС) перестали собирать страховые взносы за ИП? Причина в низкой собираемости этих платежей. Хуже всего страхователи платят взносы в Пенсионный фонд, в результате задолженность по ним превысила 200 млрд рублей.

За ФСС РФ (соцстрах) оставили только сбор сумм на травматизм и профессиональные заболеваний работников. Для ИП без работников в соцстрах не надо ни платить, ни отчитываться. Если же женщина-предприниматель хочет получать пособие по беременности и родам, то, как и раньше, взносы на такое страхование являются добровольными. Обращаться при этом надо не в ФСС, а тоже в свою налоговую инспекцию.

Новый порядок уплаты страховых взносов в 2017 году закреплен в Налоговом кодексе РФ, куда добавлена специальная глава 34. По сути, для ИП без работников ничего не изменилось, кроме органа, собирающего платежи: та же формула расчетов и те же сроки уплаты страховых взносов в бюджет.

Сколько надо платить ИП за себя в 2017 году

Размер страховых взносов в 2017 году зависит от установленной суммы МРОТ, поэтому, по сравнению с прошлым годом, он вырос, но не очень значительно.

Страховые взносы ИП за себя в 2017 году, как и раньше, делятся на две части:

- складываются из двух сумм: 23 400 рублей на обязательное пенсионное страхование и 4 590 рублей на обязательное медицинское страхование;

- Дополнительный взнос на пенсионное страхование: 1% от суммы дохода, превышающего 300 000 рублей.

Итого, в 2017 году фиксированный платеж по взносам ИП за себя составляет 27 990 рублей. Эту сумму надо платить в любом случае: вели вы деятельность или нет, была ли получена прибыль или вы работаете в убыток. Не освобождает от уплаты страховых взносов в 2017 году ни пенсия, ни параллельная работа по трудовому договору.

Льготным периодом временного освобождения от уплаты могут быть только:

- Отпуск по уходу за ребенком до полутора лет, инвалидом, пожилым;

- Служба в армии по призыву;

- Нахождение за рубежом с супругом-дипломатом или военнослужащим по контракту.

Недавно вышедший закон определил , но ситуация с уплатой налогов и взносов для этой категории граждан осталась неоднозначной. ФНС утверждает, что самозанятое население не платит налогов и взносов 2 года, ПФР же говорит об обратном.

Фиксированные страховые взносы ИП за себя в 2017 году в сумме 27 990 рублей выплачиваются в любом случае, но если ваш доход за год превысил 300 000 рублей, то надо заплатить еще и дополнительный взнос в размере 1% от суммы, превышающей этот лимит.

Доход предпринимателя на ЕНВД составил 680 200 рублей. Подсчитаем, какие страховые взносы ИП в 2017 году он должен будет уплатить.

- Считаем сумму превышения доходов: 680 200 – 300 000 = 380 200 рублей. Дополнительный платеж на пенсионное страхование составит 1% от этой суммы, т.е. 3 802 рубля. Прибавим фиксированные страховые взносы ИП в 2017 году (27 990 рублей) и получим, что наш предприниматель должен заплатить всего 31 792 рубля.

- Верхний лимит 1% от суммы дохода, превышающего 300 000 рублей, установлен на уровне 163 800 рублей. То есть, максимальная сумма страховых взносов предпринимателя за себя составит: фиксированный размер 27 990 рублей плюс максимальный размер дополнительного 1% взноса 163 800 рублей – всего 191 790 рублей.

- Такая сумма взносов будет соответствовать годовому доходу предпринимателя в 16,68 млн рублей. Дальше рост доходов не будет влиять на размер платежей на обязательное страхование.

Как определять доход ИП для расчета дополнительного платежа на страхование

В определении размера доходов для уплаты дополнительного 1% произошли некоторые изменения. Правда, коснулись они только тех предпринимателей, кто работает на общей системе налогообложения (ОСНО).

1. В конце 2016 года Конституционный суд признал незаконным рассчитывать дополнительный пенсионный платеж без учета предпринимательских расходов ИП на ОСНО. В результате в статье 430 НК РФ в отношении таких предпринимателей указано, что база для расчета должна учитывать доходы за минусом профессиональных вычетов, т.е. доказанных расходов.

Однако для аналогичной ситуации с УСН Доходы минус расходы порядок расчета остался прежним – учитывают все полученные доходы, а расходы вычитать нельзя. Это, конечно, несправедливо для предпринимателей на разных режимах.

2. В феврале 2017 года Арбитражный суд Волго-Вятского округа решил, что вывод, сделанный Конституционным судом в отношении предпринимателей на ОСНО, должен распространяться и на режим УСН Доходы минус расходы. Суд отказал Пенсионному фонду в аналогичном иске взыскать с предпринимателя 1% со всех полученных доходов без учета расхода.

Возможно, в скором времени в Налоговый кодекс внесут соответствующие изменения и ИП на УСН Доходы минус расходы станут рассчитывать взносы только с разницы, а не со всех доходов. А пока что доходы для этого определяются так (статья 430 НК РФ).

Если предприниматель работает на разных системах налогообложения, то для расчета суммируется выручка от всех видов деятельности.

Как подготовить платежку для оплаты

Раньше скачать бланк квитанции на оплату страховых взносов в ПФР можно было на самом сайте Пенсионного фонда. Но, как мы уже говорили, пенсионные взносы ИП в 2017 году за себя собирает налоговая инспекция. Куда платить страховые взносы и где подготовить платежный документ для уплаты?

Реквизиты для уплаты страховых взносов в ИФНС по месту учета индивидуального предпринимателя можно узнать в самой налоговой инспекции. В каждой из них есть свои доски объявлений, где указано, как оплатить взносы за ИП.

Но есть и другой вариант – использовать сервис для подготовки платежных документов на сайте ФНС . Многие бизнесмены уже знакомы с этой программой, которая помогает подготовить квитанции и поручения для уплаты налогов. Теперь здесь можно оформить и документы на страховые взносы ИП 2017.

Реквизиты для уплаты страховых взносов в этом случае будут заполнены автоматически, просто следуйте подсказкам формы для заполнения. Главное – правильно выбрать свою инспекцию и указать верный КБК.

Оплатить страховые взносы ИП в 2017 году за себя можно через сервис ФНС.

В 2017 году фиксированный платеж и дополнительный 1% платят на новые КБК (коды бюджетной классификации:

- 182 1 02 02140 06 1200 160 – 1% для доходов свыше 300 000 рублей, полученных в 2016 году (срок уплаты не позднее 1 апреля 2017 года);

- 182 1 02 02140 06 1110 160 – обязательное пенсионное страхование за себя;

- 182 1 02 02103 08 1013 160 – обязательное медицинское страхование за себя;

Подведем итоги:

- Страховые взносы в ПФР в 2017 году для ИП за себя больше не платят. Платежи на обязательное пенсионное и медицинское страхование должны поступать в налоговую инспекцию, где предприниматель стоит на учете.

- Минимальный фиксированный размер страховых взносов ИП за себя в 2017 году равен 27 990 рублей. Если вы зарегистрированы в статусе предпринимателя не весь календарный год, то эта сумму пересчитывается с учетом тех месяцев и дней, когда вы этот статус имели.

- Сроки уплаты страховых взносов не изменились – не позднее 31 декабря текущего года для фиксированного взноса и не позднее 1 апреля 2018 года для уплаты дополнительного взноса (1% от доходов свыше 300 000 рублей).

- Отчетность по взносам сдают в налоговую инспекцию только те ИП, у которых есть работники, принятые по трудовым или гражданско-правовым договорам. В Пенсионный фонд в 2017 году для ИП без работников тоже отчитываться не надо, а вот предприниматели-работодатели должны, кроме ежеквартального расчета по взносам в ИФНС, каждый месяц сдавать в ПФР форму СЗВ-М.