В бизнесе для мониторинга различных сфер применяется abc и xyz анализ . АВС метод используется чаще, так как позволяет разбивать список на небольшие группы в целях определения стратегия управления каждой. Повышение эффективности и результативности компании происходит, главным образом, за счет определения ключевых позиций, дающих наибольший результат. Указанный метод получил широкое распространение благодаря своей универсальности и эффективности.

Цели и области применения АВС анализа в менеджменте

Ключевой целью бизнеса выступает увеличение прибыли. Авс анализ применяется, когда необходимо минимизировать расходы и обеспечить получение прибыли при работе с большим наименованием позиций, которыми могут выступать

- Ассортимент товара;

- Поставщики;

- Дистрибьютеры;

- Клиенты.

Благодаря данной методики выделяются единицы, отдача от которых максимальна и с наименьшей отдачей.

Если мы говорим о товарном ассортименте, то проводится рассмотрение прибыли в целях определения наиболее продающихся товаров. Это проводится для концентрации внимания на прибыльных позициях и исключения продуктов, не приносящих ожидаемого эффекта.

Анализируя поставщиков, необходимо оценить объем поставок и выявить основных контрагентов для проведения мероприятий по повышению их лояльности, формирования для них специальных предложений.

Проводя ранжирование дистрибьютеров по сумме задолженности, Вы выделяете менее ответственных партнеров и работаете над снижением уровня долга.

Клиентов следует разделять по объему заказов для формирования списка основных. Ключевые клиенты проявляют максимальную лояльность к бренду и готовы рекомендовать его своим знакомым. Именно поэтому знание ключевых клиентов, проведение с ними встреч, получение от них обратной связи, формирование специальных программ является залогом успеха любого бизнеса.

Главной целью авс анализа клиентской базы, товарного ассортимента и других позиция является классификация их по степени важности для разработки стратегии работы с каждой из категорий.

Таким образом, он позволяет выделить позиции с наибольшим весом, проводить оценку объединений, а не полного списка, разрабатывать стратегии для них.

Как сделать abc анализ?

В основе данной методики лежит принцип Парето, утверждающий, что 80% результата дают лишь 20% объектов, остальные же 80% дают лишь 20% результата. Для определения наименований, генерирующих 80% результата и создан авс анализ .

В названии присутствует аббревиатура, обозначающая группы.

А – максимально ценные единицы, от которых идет основная отдача – 80%. Рассматривая ассортимент сюда войдут лидеры продаж. Ключевые клиенты, поставщики и дистрибьютеры также окажутся здесь.

В – позиции, имеющие среднюю степень важности. Товары, которые продаются, но не являются лидерами рынка, клиенты, периодически совершающие заказы, но на небольшую сумму и т.д. Такое объединение дает до 15% результата.

С – наименее важные предметы, которые генерируют только 5% результата. По отношению к подобным товарам стоит задуматься о необходимости их производства, если мы говорим о продажах. Они менее востребованы и лишь забирают дорогостоящие ресурсы.

При необходимости выделяются большее количество групп. На практике выделение большего количества встречается при проведении группировки не по одному параметру, а по нескольким, например прибыль и объем продаж. Тогда формируется уже большее количество категорий АА, АВ, ВА и т.д.

Если у Вас есть список, то около 20% этого списка войдут в категорию А, не более 30% в Б, оставшаяся часть – 50% скорее всего будет отнесена к С.

Ниже представлен алгоритм применения методики

- Определение цели процесса, ожидаемого результата, необходимости его проведения;

- Выбор объекта исследования, которым может выступать товары, поставщики, клиенты или дистрибьютеры;

- Выбор параметра, в соответствии с которым будет проходить ранжирование, как было указано выше, их может быть несколько, но не стоит брать более трех, чтобы не усложнять процесс;

- Провести ранжирование списка в соответствии со значением выбранного параметра от большего к меньшему;

- Суммировать общее значение параметра по списку;

- Рассчитать долю каждого наименования в общей сумме;

- Определить долю для каждой единицы нарастающим итогом, где последний в списке будет иметь 100%;

- Значение доли нарастающим итогом, максимально приближенное к 80% выступает нижней границей группы А, к 95% — группа В, все, что расположено ниже войдет в группу С;

- Подсчитать количество позиций в списке;

- Определить общее количество единиц в каждом объединении;

- Рассчитать их долю в каждой категории в общем объеме;

- Сравнить полученные значения с нормативными.

Результатом проведения должны быть не только сформированные списки, но и план действий по работе с каждой организацией.

Abc анализ можно проводить как в ручную, так и с помощью инструментов excel .

Преимущества и недостатки АВС анализа

Рассматриваемая технология получила широкое распространение благодаря ее преимуществам

- Простота в использовании. Она не требует большого объема данных и легко позволяет осуществить необходимые расчеты.

- Быстрота применения. Вам не потребуется долго собирать информацию.

- Полученные результаты актуальны в течение длительного периода времени и могут выступать базой для формирования стратегии развития.

- Снижение расходов и повышение эффективности использования имеющихся ресурсов при отказе от класса С.

- Применима в различных сферах и для множества показателей, начиная от рассмотрения ассортимента, заканчивая взаимодействием с клиентами.

Несмотря на объективные преимущества, представленная технология имеет несколько недостатков, о которых Вы должны помнить при его проведении

- Сложно провести исследование более чем по 3 показателям из-за необходимости формирования более 100 объединений.

- Позиции можно сгруппировать только по измеримым показателям, качественные показатели в указанной методике не учитываются.

- Не позволяет выделить убыточные или проблемные наименования.

- Не учитывает влияние факторов сезонности, неравномерности, покупательной способности и др.

Abc анализ пример

Проведем abc анализ ассортимента магазина мягкой мебели. В данном магазине представлен ограниченный ассортимент товаров: диваны, кресла, подушки, пледы и покрывала, офисные стулья, стулья для дома.

Можно заказать детальный бизнес-план подобного магазина под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

За последний месяц в магазине упала выручка, руководитель решил, что дело в ассортименте и решил следовать описанной методике.

В качестве параметра для анализа выбираем объем продаж по итогам предыдущего месяца. Напротив каждого наименования указываем количество проданных штук, ранжируем от максимального значения к минимальному, определяем долю продаж каждого товара в общем объеме и долю нарастающим итогом.

- Диваны – 30 шт. (доля отдельно 40%, нарастающим итогом – 40%)

- Кресла – 29 шт. (доля отдельно 40%, нарастающим итогом – 80%)

- Стулья для дома – 11 шт. (доля отдельно 15%, нарастающим итогом – 95%)

- Подушки – 2 шт. (доля отдельно 2%, нарастающим итогом – 97%)

- Пледы и покрывала – 2 шт. (доля отдельно 2%, нарастающим итогом – 99%)

- Офисные стулья – 1 шт. (доля отдельно 1%, нарастающим итогом – 100%)

Находим значение доли нарастающим итогом, максимально приближенное к 80% это и есть граница категории А. Граница В на третей позиции, так как достигается значение 95%, остальные позиции входят в класс С.

А – диваны и кресла – 80% результата дают 20% наименований.

В – стулья для дома — 15% результата дает 30% ассортимента.

С – подушки, пледы и покрывала, офисные стулья – 5% результата дает 50% ассортимента.

Полученные результаты соответствуют нормативным.

Таким образом, можно сделать вывод, что руководству необходимо сконцентрироваться на разнообразии и качестве ключевой позиции – диванов и кресел и часть торговых площадей товаров класса С отдать для их реализации. Что касается офисных стульев, то нет необходимости реализовывать данный ассортимент при отсутствии спроса.

Проведение аbc анализ не представляет сложности, однако, необходимо учитывать некоторые рекомендации.

Для исследования следует выбирать однородные позиции. Если Вы рассматриваете продукты питания, то разделите их на товарные группы. Не стоит сравнивать объем продаж красной икры и буханки хлеба.

Обратите внимание на выбор параметра, помимо того, что он должен быть количественно измерим, он должен давать объективную оценку. Объем продаж сезонных товаров в летних месяцы возрастает, постарайтесь учесть такие нюансы.

Периодичность применения рассматриваемой технологии позволит отслеживать прогресс применения стратегий для различных категорий.

Нет смысла мониторить показатели вручную, воспользуйтесь программой Excel и расчеты не займут более одной минуты.

Выводы

Метод abc анализа позволяет выявить товары, приносящие бизнесу максимальный результат и напрямую влияющие на прибыль. Работа с однородными объединениями по определенной стратегии увеличивают результативность. Это отражается на эффективности и финансовой устойчивости компании. Указанный метод широко применяется не только в сфере торговли, но и в сфере производства, предоставлении услуг, в логистике.

Можно заказать детальный бизнес-план под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% - 15%).

- С – наименее важные (50% - 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

АВС-анализ товарного ассортимента в Excel

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

Алгоритм XYZ-анализа:

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» - 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» - 10-25% - товары с изменчивым объемом продаж.

- «Z» - от 25% - товары, имеющие случайный спрос.

Составим учебную таблицу для проведения XYZ-анализа.

В группу «Х» попали товары, которые имеют самый устойчивый спрос. Среднемесячный объем продаж отклоняется всего на 7% (товар1) и 9% (товар8). Если есть запасы этих позиций на складе, компании следует выложить продукцию на прилавок.

Запасы товаров из группы «Z» можно сократить. Или вообще перейти по этим наименованиям на предварительный заказ.

ABC-анализ – это классификация объектов исследования (ресурсов, товаров и т.п.) по их степени вклада в общий результат. В основу анализа положен принцип Парето, утверждающий, что 20% усилий дают 80% результата. Именно поэтому, традиционный ABC-анализ делит объекты исследования на три категории:

A – 80% результата (~20% наименований)

B – 15% результата (~30% наименований)

C – 5% результата (~50% наименований)

В частных случаях границы и количество категорий могут отличаться в зависимости от целей анализа или специфики деятельности компании.

С точки зрения менеджмента, ABC-анализ считается простым, но безотказным инструментом для получения представления о текущей ситуации. Цель анализа состоит в том, чтобы выяснить какой области или продукту необходимо уделить больше всего внимания. С помощью ABC-анализа можно:

- отделить существенное от несущественного;

- определить отправные точки для улучшений;

- избежать расточительных усилий;

- повысить рентабельность;

- определить сходства и эталоны.

2. Где применяется ABC-анализ.

Методика анализа очень проста и универсальна, именно поэтому широко используется в различных отраслях и видах деятельности. Чаще всего ABC анализ связывают с анализом ассортимента в маркетинге, логистике и управлении запасами.

К примеру, анализ ассортимента можно делать в разрезе товаров одного бренда, товарной группы или всего перечня товаров компании.

Можно анализировать клиентов или групп потребителей по сумме покупок, периодичности потребления, количеству покупаемых наименований и т.п.

Анализ поставщиков также можно проводить по суммам поставок, количеству предоставляемых наименований, периодичности и сроков поставок.

В производстве с помощью АВС-анализа исследуют сырье , например, его затраты в разрезе производимых товаров или наоборот – анализ товара на наиболее ресурсоемкие материалы.

Также с помощью АВС-анализа можно оценивать эффективность работы подразделений и в целом трудовых ресурсов .

Можно классифицировать дебиторов и кредиторов по сумме задолженности или по дням просрочки.

Можно анализировать инвестиции или любые затраты и бюджеты , словом, анализировать можно все числовые показатели, которые поддаются классификации.

3. Описание и общие выводы по группам ABC-анализа

Сама по себе классификация ресурсов по вкладу в результат подразумевает составление топ-рейтинга в разрезе групп. Итак, пройдемся по смыслу каждой из групп:

Группа А – локомотивы компании, ресурсы, которые приносят максимальную прибыль или продажи. В случае резкого снижения эффективности/продаж одного или нескольких элементов этой группы, компания будет нести большие потери, следовательно, наименования группы А требуют наибольшего внимания от менеджера - жесткий контроль и мониторинг, поиск и поддержание сильных сторон каждого из исследуемых элементов группы.

Если речь идет о прогнозе промо-мероприятий одного из товаров группы А, то обычно такие товары дают наименьший рост в сравнении с остальными позициями товарного ассортимента.

Группа В – это ресурсы, которые делают достаточный вклад в общий результат, чтобы не думать о их исключении и в то же время ошибки в управлении такими ресурсами будут менее ощутимые. Такие ресурсы часто называют «дойными коровами», из-за незначительных затрат и требуемых инвестиций, а также из-за относительной стабильности в краткосрочной перспективе.

В случае с прогнозом промо-мероприятий одного из товаров группы B, следует учесть, что рост продаж в этой группе в несколько раз больше чем у товаров группы A. Редкие исключения могут быть связаны с очень низкими качественными характеристиками.

Группа С – обычно ресурсы этой группы тянут компанию вниз или не приносят дохода и в большинстве случаев подлежат исключению, в то же время, ошибки менеджмента по наименованиям этого сегмента будут наименее заметны для компании. При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причины низкого вклада, в частности здесь могут быть товары, которые только ввелись в ассортимент.

Это наиболее опасная группа позиций при прогнозировании промо-мероприятий, так как рост продаж может «выстрелить» в десятки раз больше чем у товаров группы A или быть таким же низким. Сопоставление качественных характеристик влияющих на предпочтения покупателей могут быть очень полезными.

4. Как сделать ABC-анализ – пример анализа товарного ассортимента

Для анализа товарного ассортимента, нам потребуется исходная информация – статистика продаж. У этой статистики продаж есть рекомендуемые требования:

1. Желательно в АБЦ анализе сопоставлять товары одной группы или товары близкие по своим качественным характеристикам (в нашем примере это будет светлое пиво в фасовке от 1 до 2 л.)

2. Информация по всем товарам должна быть за один и тот же период, желательно чтобы он был кратным – неделя, месяц квартал (в нашем примере, за неделю).

3. Если точек реализации несколько, то нужно сопоставлять только те товары, которые продаются на одних и тех же точках или оперировать средними продажами на 1 магазин (если вы сравните продажи товара, который представлен на 1-й сотне магазинов, с продажами равнозначного товара, который есть на прилавках только 50-ти магазинов, то можете сделать неправильный вывод о степени вклада каждого из товаров в общий результат)

ABC-анализ можно строить по продажам в количественном выражении или весовым, если хотите ответить на вопрос - какие из товаров больше всего нагружают логистическую цепочку? Но собственника, менеджера или маркетолога больше интересует вопрос – какие из товаров больше всего приносят денег? Ответом на этот вопрос будет анализ по выручке или операционной прибыли, в нашем примере, анализ будем проводить по сумме продаж (выручка):

В полученной таблице, нам необходимо отсортировать сумму продаж по убыванию:

Затем в столбце рядом сделаем сумму с накопительным итогом по долям от суммы продаж, то есть к доле продаж товара прибавляем суму долей всех товаров, которые находятся выше него.

Наконец группируем позиции, по категориям ABC исходя из установленного правила - все позиции, которые в столбце с нарастающим итогом долей продаж находятся в диапазоне от 0% до 80% определяем в группа A, позиции от 80% до 95% - группа B, от 95% до 100% - группа C:

Собственно, на этом построение ABC-анализа и заканчивается, далее нужно сделать только выводы)

ABC-анализ в Excel

5. Преимущества и недостатки ABC

У каждого метода анализа есть свои преимущества и недостатки, АВС-анализ не исключение.

Преимущества:

1. Простота. Быстрое построение, легкость обучения

2. Прозрачность. Простота метода позволяет проследить логику анализа и интерпретировать расчеты в любом докладе.

3. Универсальность. Анализ степени вклада в общий результат может быть практически в любой сфере деятельности, которую требуется оценить.

Недостатки ABC-анализа:

1. Моментность. Недостаток лишь один, но он достаточно существенен, чтобы о нем не забывать любому аналитику. ABC анализ отражает структуру лишь на текущий момент, по умолчанию в анализе предполагается, что такая структура сохранится и в дальнейшем, но могут быть две ситуации, которые ABC не сможет адекватно обьяснить:

Ситуация 1. Продажи по товару могут скакать, например, из-за перебоев с поставками, переоценок или акционной активности, в результате мы можем недооценить вклад такого товара в общий результат или наоборот переоценить и как следствие сделать неправильные выводы. Такие скачки, как правило, имеют краткосрочный характер и увидеть их можно благодаря анализу колебаний в исследуемом периоде, именно для этого применяют XYZ анализ, который, как и ABC-анализ, группирует товары, но не по их вкладу в результат, а по равномерности их продаж.

Ситуация 2. Анализ в одной группе товаров с кардинально противоположной сезонностью, колебания которой гораздо шире, чем исследуемый период, по которому строится ABC. Например, вам довелось анализировать в одной группе мандарины и мороженное, в зависимости от времени года, в который проводится анализ – доля продаж товара, а, следовательно, и его вклад в общий результат будут различными и зимой можно сделать ошибочный вывод для мороженного, а летом - для мандарина. Конечно же избежать таких ситуаций поможет подбор товаров для анализа, которые близки по своим характеристикам, если же это по каким-то причинам невозможно, значит в выводах обязательно нужно учитывать сезонность как дополнительный параметр для каждой позиции.

ВВЕДЕНИЕ

Управление в логистике характеризуется, как правило, наличием большого количества однородных объектов управления, по-разному влияющих на результат деятельности предприятия. Например, управляя запасами предприятий в сферах производства и обращения, иногда приходится принимать решение по десяткам тысяч позиций ассортимента. При этом разные позиции ассортимента заслуживают разного внимания, так как с точки зрения вклада в тот или иной результат торговой или производственной деятельности они не являются равноценными.

В связи с этим практически во всех компаниях регулярно возникает задача анализа товарного запаса на складах. Одним из наиболее известных методов его проведения является АВС-анализ.

АВС-анализ является простым и в то же время мощным инструментом анализа, позволяющим выявить объекты, требующие первостепенного внимания, что особенно актуально при дефиците управленческих ресурсов.

Главной целью данного реферата является исследование основ проведения АВС-анализа. Реализация поставленной цели потребовала решения следующих исследовательских задач:

1. Исследование сущности и последовательности проведения анализа АВС.

2. Рассмотрение основных методов определения границ номенклатурных групп А, В и С.

3. Изучение практических аспектов управления номенклатурными группами А, В и С.

Для достижения поставленной цели и решения задач были проанализированы работы таких авторов как: Гаджинский А. М. ., Лукинский В. С., Сергеев В. И., а так же материалы периодических изданий «Логистика и управление» и «Логистик».

АНАЛИЗ АВС

Сущность анализа АВС

товар номенклатурная группа анализ

Анализ АВС - это способ формирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В и С на основании некоторого формального алгоритма.

Идея анализа ABC состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

ABC-анализ базируется на принципе Парето (правило 80/20), согласно которому контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Согласно правилу Парето множество управляемых объектов делится на две неодинаковые части (80% и 20%). Применительно к сфере управления запасами правило 80/20 можно сформулировать различными способами:

· надежный контроль 20% номенклатурных позиций позволяет на 80% контролировать систему в целом;

· 20% номенклатурных позиций товарно-материальных ценностей в запасах требуют 80% выделенных для закупки средств;

· 20% закупаемых позиций берут на себя 80% издержек на доставку, приходящихея на весь план закупки и т.д.

Анализ ABC предусматривает более глубокое разделение -- на три части. Суть данного метода заключается в том, что вся номенклатура материальных ресурсов располагается в порядке убывания суммарной стоимости всех позиций на складе, далее классифицируется по признаку относительной важности этих позиций, и далее для каждой выделенной категории формируется методика управления запасами. Для того чтобы АВС-анализ стал возможен, в компании необходимо наличие единого классификатора материально-технических ресурсов, в котором заложен учет их прихода, расхода и складских запасов.

Классический анализ АВС предполагает трехступенчатое ранжирование номенклатурных позиций: на классы A, B и C.

Позиции номенклатуры, отнесенные к группе А - немногочисленны, но на них приходится преобладающая часть денежных средств, вложенных в запасы (сумма стоимостей составляет 75-80% суммарной стоимости всего запаса). Это особая группа с точки зрения определения величины заказа по каждой позиции номенклатуры, контроля текущего запаса, затрат на доставку и хранение.

К группе В относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада (сумма стоимостей составляет 10-15% суммарной стоимости всего запаса). По сравнению с позициями номенклатуры группы А, они требуют меньшего внимания, за ними производится обычный контроль текущего запаса на складе и своевременностью заказа.

Группа С включает позиции номенклатуры, составляющие большую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы (сумма стоимостей составляет 5-10% суммарной стоимости всего запаса). Как правило, за позициями группы С не ведется текущий учет, а проверка наличия осуществляется периодически.

Анализ АВС имеет широкий спектр применения:

1. Снижение влияния субъективного фактора, при принятии решения об организации снабжения по отдельным группам, что очень важно для руководства, собственников и контролирующих подразделений.

2. Определения подходов к планированию потребности в материально-технических ресурсах, выбору поставщиков, управлению запасами.

3. Исследование значимости отдельных продуктов предприятия, с точки зрения результата (сбыта, прибыли). Это делается для оптимизации структуры сбытовой программы и очистки программы от невыгодных продуктов.

АВС-анализ полезно использовать компаниям, работающим с разнородной номенклатурой. Данный метод может также служить основой для классификации номенклатуры с точки зрения определения методов работы с клиентами, способов дистрибьюции, управления запасами в розничных точках и на оптовых складах.

Решающее преимущество ABC-анализа заключается в простоте применения. Данный метод позволяет быстро сделать выводы, способствующие уменьшению перегрузки менеджера деталями и обеспечивающие лучший обзор проблемной области. С помощью ABC-анализа реализуется возможность последовательной ориентации на принцип Парето, концентрирующий деятельность на важнейших аспектах проблемы. В результате появляется возможность целенаправленного снижения затрат на остальные сферы.

При многочисленных плюсах метода АВС-анализа существуют ограничения в применении данного анализа:

· АВС-анализ не позволяет оценивать сезонные колебания продаж;

· АВС-анализ по товарным позициям не работает там, где происходит ежемесячное обновление ассортимента (в бутиках модной одежды или подарков).

· АВС-анализ может давать неправильные результаты, если данных для анализа мало;

· АВС-анализ будет неправильным там, где учет товаров ведется с постоянными изменениями в товарной номенклатуре - например, один и тот же товар приходуется под различными кодами или наименованиями;

· АВС-анализ будет ненужным, если товарная номенклатура состоит из слишком малого числа позиций - менее 10-ти. В таком случае оценивать вклад каждого товара можно и без применения математических методов.

Таким образом, применение ABC анализа является эффективным инструментом выделения из множества влияющих факторов и элементов тех, которые имеют особое значение для достижения поставленных целей предприятия, установления приоритетов и оптимизации ассортиментной политики.

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

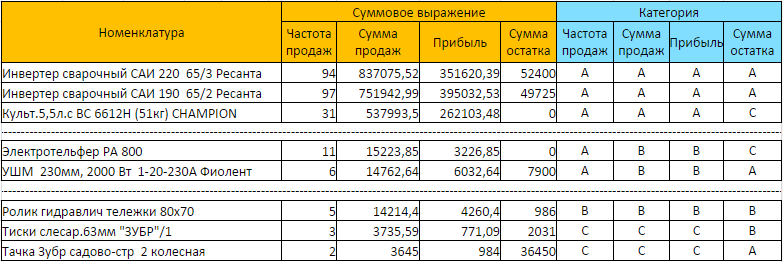

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.